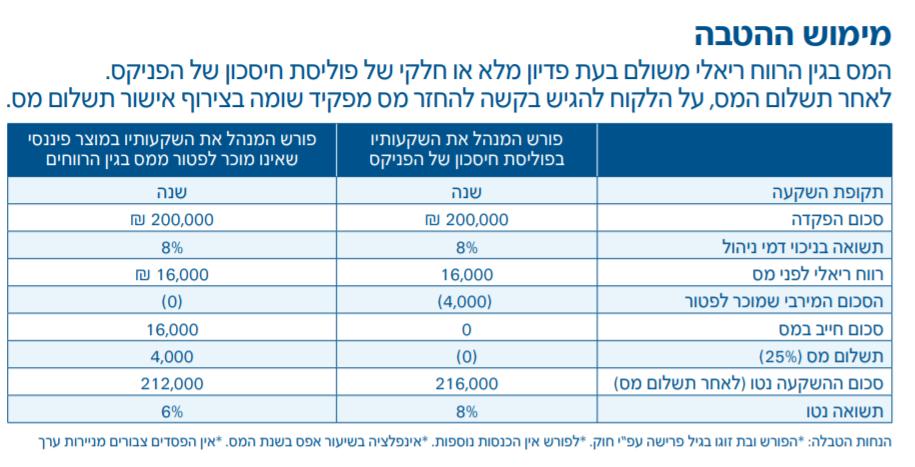

כל הכבוד על ההחלטה לבדוק במטרה לשפר את תשואות קרנות ההשתלמות וקופות הגמל שלך!

כמובן, חשוב לציין שהשירות עבור זה ניתן ללא עלות או התחייבות - בין אם תעשה שינוי או לא - הבחירה בידך.

לפני כן, חשוב לנו לשתף אותך במידע רלוונטי עבורך לשיחה הטלפונית,

המכיל מענה על השאלות הכי נפוצות ששואלים אותנו:

אז מה בעצם העניין עם בתי ההשקעות? זה לא מסובך לעבור? אם אני עובר אז אני בעצם מוותר על וותק שצברתי במהלך השנים, לא?

כמו ברפורמת הסלולר המפורסמת, גם בבתי ההשקעות החל חוק הניוד שהוסדר בשנת 2009, בזכותו ישנה אפשרות חופשית לעבור בין גוף לגוף ללא כל קנסות, ללא עלויות וללא עלויות מיסוי. כל זאת תוך שמירה מלאה על כל תנאי הקופה (נזילות, וותק וכיוצא בזה). בתי ההשקעות מספקים לך שירות בדיוק כמו חברות הסלולר ויש להם אינטרס לשמור עליך בתור לקוח. יש לך את הזכות לעבור ללא כל התעסקות בירוקרטית מיותרת, תוך שמירה על זכויותיך המלאות כמשקיע. חשיבות בחירת בית ההשקעות יכולה להתבטא בעשרות ואף מאות אלפי שקלים עבור השקעתך. בעידן הנוכחי של שקיפות מלאה חשוב מאוד שלא נהיה רדומים ונדאג למקסם את כספנו בצורה המיטבית .

רגע אבל דמי הניהול זה לא הכל, התשואה גם חשובה, לא?

כמו שראית בכתבה על השוואה של תשואות בתי ההשקעות, אופי הניהול וביצועי הקרן משפיעים באופן ישיר על הכסף שלך, במיוחד בטווח הארוך! כמשקיע חכם, תרצה לרכוב ביחד עם המנצחים תוך שמירה על אסטרטגיית השקעה סולידית. התשואות (ביחד עם דמי הניהול) הן הפרמטר המכריעה בשיקול, בייחוד בהתחשב האופי בו כסף נערם בעזרת קסם הריבית דריבית.

דוגמא להמחשה, סיפור מקרה - אלי:

בינואר 2009 אלי החזיק בקופות גמל וקרנות השתלמות בסכום של 550,000 ש"ח.

בתקופה זו כל הכסף של אלי נמצא בבית ההשקעות המפורסם "הלמן אלדובי" תחת מסלול ההשקעות הכללי.

הלמן אלדובי נותנים לאלי דמי ניהול מאוד נמוכים ביחס למתחרים המובילים (אלטשולר שחם, מור, ילין לפידות, אנליסט ואקסלנס) - אלי מבסוט ויודע שהוא "קונה בזול".

אלי המשיך להוזיל בדמי הניהול בכל פעם שראה הזדמנות - הוא התקשר לבית ההשקעות וקיבל הוזלה נוספת בדמי הניהול. היום (מאי 2020), אלי מסכם את השקעתו לאחור,

ורואה כי הלמן אלדובי הניבו עבורו תשואה מצטברת במסלול הכללי של 112.75% ב12.5 שנים.

אלי זכר שהוא משלם דמי ניהול זולים עקב התמחור של בית ההשקעות בו נמצא, כך שמבחינתו הכסף שלו עבד נכון. על פניו - הכל טוב ויפה!

למרות זאת - מה שאלי לא יודע, זה שבמידה והיה בוחר לשים כספו תחת ניהול של בית ההשקעות אלטשולר שחם לדוגמא, כספו היה מניב תשואה מצטברת של 150.33%, ללא חשיפה לסיכון מוגבר בהשוואה למסלול בו נמצא בבית ההשקעות הלמן אלדובי.

לצורך המחשה, ולאחר קיזוז הבדלי עלויות בין שני בתי ההשקעות:

אלי היה יכול לשאת יתרה גבוהה ב 182,000 ש"ח מהתשואה אשר קיבל בהלמן אלדובי, באם היה מתחשב גם בפרמטר התשואות מלבד דמי הניהול. אלי היה יכול להרוויח 182,000 ש"ח ללא עבודה נוספת, מאמץ או בירוקרטיה.

השורה התחתונה היא שאף פעם לא מאוחר מידי לקחת החלטות לעבור מבית השקעות אחד לשני, גם אם כבר עברו כמה שנים!

זה בגלל שקסם הריבית דריבית צובר אפקטיביות לאורך השנים, ומשפיע יותר על שווי התיק הכולל ככל שהתיק צובר נכסים.

כיום, במיוחד שהרפורמות מקלות על מעבר בין בתי ההשקעות ללא כל השלכות והמידע שקוף לחלוטין,

אין סיבה שלא לבדוק את התוצאות אחת לשנה ולבצע מהלכים בהתאם.

חשוב לציין בנוסף למידע שתקבל על בתי ההשקעות במהלך השיחה, תוכל לבצע בדיקה להוזלת דמי הניהול ועלויות הכוללות של קרנות ההשתלמות וקופות הגמל שלך - ללא עלות נוספת אך כמובן שאין לתת לפקטור הזה את החשיבות המירבית , אלא לבחון את השורה התחתונה כי זה באמת חשוב לנו כמשקיעים.

כאמור, הינך יכול לצפות לקבל שיחה ממומחה עד 48 שעות, על מנת לקבל מידע נוסף וגם מענה על כל שאלה שעלתה לך במהלך ההחלטה לשפר את תשואות קרנות ההשתלמות וקופות הגמל שלך.

בנתיים, אנחנו מצרפים לך מידע נוסף כאן מטה לנוחיותך - אפשר ורצוי להעביר אותו לחברים או להתייעץ עם מומחה נוסף בנוגע לכך.

אם יש לך שאלה,

נשמח לשמוע ממך - פשוט השב בהודעה!

בברכת תשואות גבוהות,